COLUMNお役立ち情報

コラム2023/07/27

不動産取引で「本人確認のデジタル化」は可能?eKYCや犯罪収益移転防止法について徹底解説!

こんにちは。「レリーズ」編集部です。

今後はマイナンバーカードが普及したこともあり、マイナンバーカードを用いた「デジタルベース」での本人確認が一般化すると予想されるでしょう。

加えて、不動産売買取引における本人確認業務は、犯罪収益移転防止法が2008年3月に全面施行されて以降、厳格化し、ますます重要業務となっています。

しかし、不動産業務は多忙を極めるものであるため、本人確認業務のデジタル化まで検討しきれいないという不動産会社の方は多くいらっしゃるはずです。

そこで今回は、不動産業務における「本人確認のデジタル化」について、詳しく解説します。自社でDX推進を図りたいとお考えの方は、ぜひお役立てください。

不動産取引における「本人確認のデジタル化」とは?

2023年7月時点での予定では、2024年度中に保険証、運転免許証もマイナンバーに統合されたマイナンバーが普及する段取りとなっており、今後はデジタルベースでの本人確認が普及するでしょう。

ネット銀行・証券やPayPayなどでの本人確認では、「身分証明書のコピーではなく、アプリを通して遠隔で確認する」という形で、本人確認のデジタル化が進みつつあります。

消費者にとって「本人確認のデジタル化」が一般化してきていることで、不動産業界も例外ではなく、徐々に不動産売買・賃貸の各領域で本人確認をデジタル化しようという機運が高まっていくことでしょう。

「従来型の本人確認」は、個人のエンドユーザーに対しては、運転免許証などの公的な身分証明書を提示してもらい、売主の場合には実印と印鑑証明書、登記済権利証、登記識別情報などを確認する必要がありました。

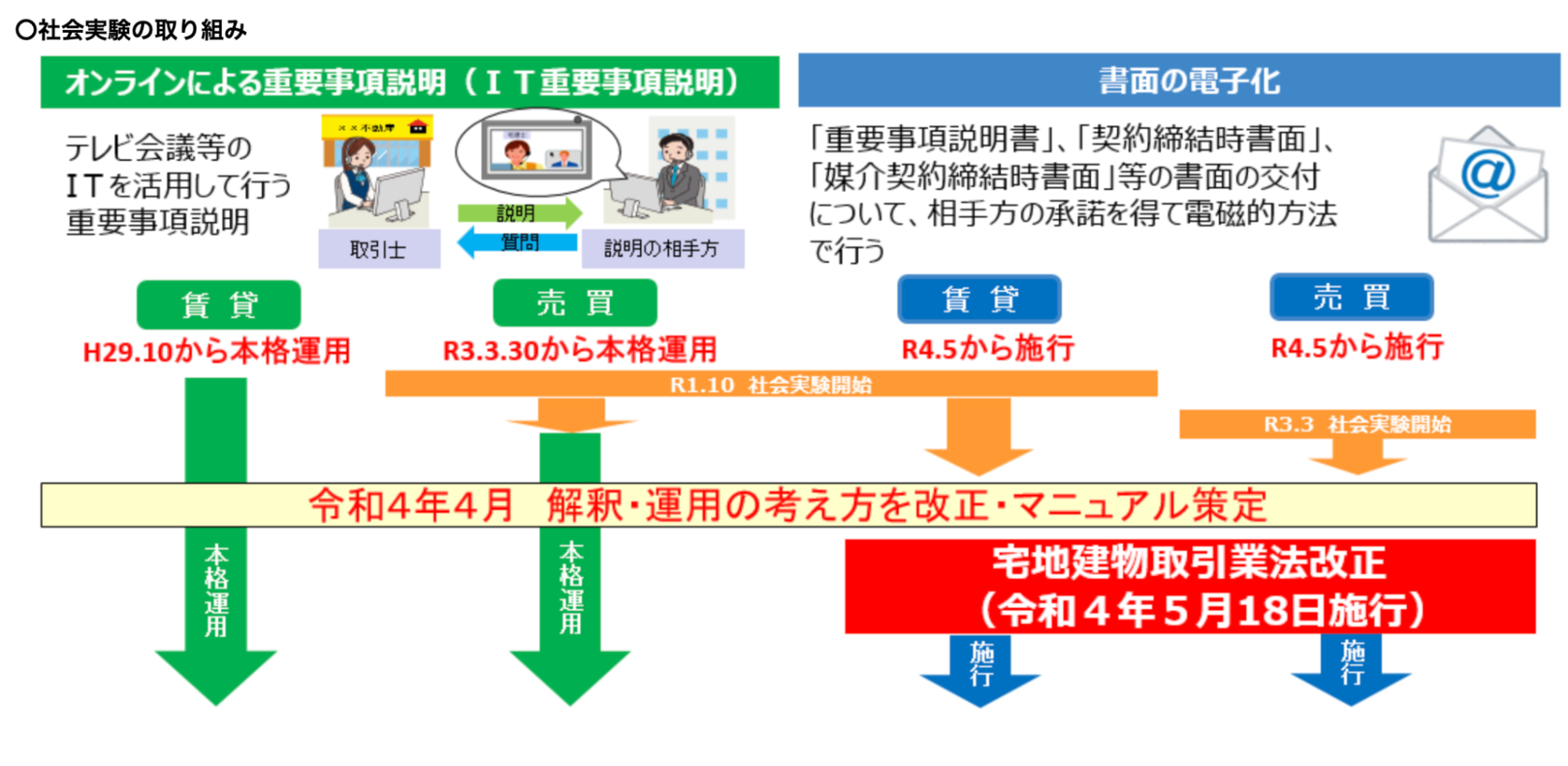

本人確認を含む不動産取引の「非対面化」の現状

ここで、本人確認を含む、不動産関連取引の非対面化の現状についてみていきましょう。

まず、2017年10月から「重要事項説明」のIT化、いわゆるIT重説が賃貸業務で本格導入されました。その後、2021年4月より不動産売買のIT重説も社会実験の結果、本格導入の検討が開始。

2021年5月には、借地借家法・宅地建物取引業法などを含む48の法律を対象に、「書面化義務の緩和」「押印義務の廃止」などを認めるデジタル改革関連法が施行。これを受けて、2022年5月に不動産取引書類の電子契約が解禁されました。

引用:国土交通省「ITを活用した重要事項説明及び書面の電子化について」

このように、不動産取引におけるデジタル導入のための基盤構築が進んでいます。

しかし、本人確認業務では、業務の性質上、各種法令に遵守したシステムを使う必要があります。そのため、不動産業界内にオンラインでの本人確認が普及し切っているとはいえません。

関連記事:不動産取引における電子契約とは?全面解禁後のメリットや手順を徹底解説

関連記事:IT重説とは?不動産取引で導入するメリットを解説

eKYC(オンライン本人確認)とは?

「本人確認の非対面化」という文脈で語られる用語として「eKYC」が挙げられます。

eKYCとは「electronic Know Your Customer」の略で、オンライン上で安全に本人確認を完結するためのオンライン本人確認を示します。

いわゆる「KYC(企業が特定の業務で義務付けられた、本人確認手続き)」のデジタル化の手段の一つとして、「electronic」という単語が追加され、現在の形になっています。

eKYCには「広義なeKYC」「狭義なeKYC」があり、それぞれ以下のような違いがあります。

- 広義なeKYC…法規制に関わらず、オンラインなどの非対面・デジタル上で行う本人確認。

- 狭義なeKYC…犯罪収益移転防止法をはじめとする各種法規制を受けるオンライン本人確認手法。

「不動産取引全般でのオンライン本人確認」の文脈では、賃貸領域では広義なeKYCが当てはまりますが、売買領域では狭義なeKYCが対象。

売買領域は自己資金や融資が動く案件ですので、オンラインで本人確認を行う場合、犯罪収益移転防止法をはじめとする法の規制を受けることとなります。

平成28年に犯罪収益移転防止法が改正されましたが、しっかりと整理しておきましょう。

不動産取引で本人確認のデジタル化を実施するメリット

不動産取引で本人確認をデジタル化するメリットとしては、以下のようなものが考えられます。

- 本人確認業務の負担を削減できる

- 法令に遵守した「個人情報の取り扱い」が可能になる

次項より、個別に解説します。

本人確認業務の負担を削減できる

不動産業界での本人確認は書類だけの本人確認では判別できないことによる「なりすまし防止」の観点から、エンドユーザーに直接営業所へ来ていただき、本人確認書類を預かってコピーしているケースがほとんどなのではないでしょうか。

その後、コピーした情報の転記や本人確認記録の作成、キャビネット保管をする必要があるなど、本人確認は手間のかかる作業です。

特に、身分証によって取り扱いの規定が異なり、保険証はマスキング対応をしなければならず、現場での対応も負荷がかかっています。

しかし、本人確認業務をデジタル化できれば、身分証の読取をするだけで、情報のデータ化、本人確認記録の作成が自動で行われるため、本人確認業務を大幅に削減できます。

eKYCは「電子契約」「不動産投資型クラウドファンディング」でも活用されており、例えば当社も売買領域に特化した「レリーズプラットフォーム」でもeKYCに対応可能。身分証を忘れたお客様には、eKYCをご案内することで、再度来ていただく必要性や郵送でのやり取りなどを減らせます。

自社内でアナログの本人確認業務を行う場合、書類の扱いに関するオペレーション教育はもとより、ユーザー登録者数の増減に合わせたシフト管理などが必須です。

そういった工数も含めた業務負担の削減が見込める点は、大きな魅力といえるのではないでしょうか。

法令に遵守した「個人情報の取り扱い」が可能になる

不動産取引の本人確認業務をデジタル化すれば、本人確認書類ごとで定められた法的に正しい「個人情報の取り扱い」が可能になります。

例えば「マイナンバーは裏面をコピーしてはならない」「保険証は保険記号などのマスキングをかけないといけない」など、本人確認書類ごとの取り決めが設けられています。

さらに「エンドユーザーの個人情報を取得するのは営業現場」「管理は業務部や法務部の業務」となり、部門間によるデータの受け渡しが必須。しかし、現場的には情報の受け渡しが後回しになりがちな業務になっているのではないでしょうか。

そこで、本人確認データを一元化すれば、円滑な個人情報の管理・業務遂行が実現します。

犯罪収益移転防止法で規定されたデジタルによる本人確認の方法

犯罪収益移転防止法とは、2008年3月に施行された法律です。

「組織犯罪処罰法」「麻薬特例法」との相乗効果によって、犯罪による収益の移転(マネーローンダリング・資金洗浄など)を防止しテロリズムに対する資金供与の防止を図ることが目的。

犯罪収益移転防止法では、オンライン本人確認の実施方法として、4つの手法が規定されています。

- 「ホ」方式

- 「へ」方式

- 「ト」方式

- 「ワ」方式

以下より、個別に紹介します。

「ホ」方式

「ホ」方式はeKYCの中でも主流となっている方式です。

容姿がわかる画像と、運転免許証やマイナンバーカードなどの顔写真付き本人確認書類を撮影・送信し、それぞれを照合することで本人確認を行います。

カメラ付きスマートフォンがあれば利用できるため、多くのユーザーが対応しやすい方式といえるでしょう。

「へ」方式

「ヘ」方式は、容姿がわかる画像と、マイナンバーカード・運転免許証いずれかのICチップ情報を送信してもらうことで本人確認をする方式です。

この方式では、ICチップ内の個人情報を使用するため、本人確認書類の撮影が必要ないことが特徴。ICチップ情報の読み込みには、NFC対応のスマートフォンを使用する形です。

「ト」方式

「ト」方式では、金融機関やクレジットカード会社といった、外部の機関を通して本人確認を行います。

ユーザーは、まず本人確認書類の撮影、もしくはICチップ情報を送信する必要があります。そのうえで、企業側は「金融機関などの特定事業者が持つ利用者情報と照合する」「利用者口座に少額振込みを行う」ことで本人確認を完了させるという流れです。

「ワ」方式

「ワ」方式では、マイナンバーカードのICチップに書き込まれた署名用電子証明書をNFC対応スマートフォンで読み取り「PIN(暗証番号)」を入力することで本人確認を完了させる方法です。

運転免許証のICチップには電子証明書がないため、マイナンバーカードを持っていないと採用できません。

「ワ」方式は、公的個人認証サービス(JPKI)を利用していることも特徴。自身の容貌や本人確認書類を撮影する必要がないため、他の方式に比べて必要ステップが少ないため、マイナンバーカードが普及していくと、採用されるケースも増加すると想定できます。

オンライン本人確認は「あらたな不動産業界のトレンド」になっていく

新型コロナウイルスの感染症対策を経て、不動産業界でも契約手続きや定常業務における非対面ニーズが高まり、そのまま定着しています。

2023年3月にはマスクの着用は個人判断となり、コロナウイルスも第5類に移行されました。しかし、感染症対策を抜きにしても、非対面手続きの利便性は高いため、一度高まった非対面ニーズが大きく下がるとは考えにくく、特にエンドユーザーからは今後も非対面での対応を望む声は存在し続けるでしょう。

「アナログ文化が根付いている」といわれる不動産業界ですが、自社の業務効率化という観点だけでなく、マイナンバーの普及やエンドユーザーの利便性向上の観点からも、より先進的な手法がトレンドになっていくと考えられます。

業務過多な不動産業においては、アナログ業務を積極的にデジタルへと置き換え、社員の働き方のアップデートや自社の法令遵守に役立てることで、より高付加価値な顧客体験の創出に繋げられるでしょう。

不動産取引でスムーズな本人確認を実現させる「レリーズ本人確認」テックサービス例

当ブログを運営するGOGEN株式会社は、前述の株式会社TRUSTDOCKと2022年3月9日より業務提携を締結しており、2023年5月に「レリーズ本人確認」をリリースしました。

レリーズ本人確認には、大きく分けて3つの特徴があります。

本人確認記録の自動生成

レリーズ本人確認は、スマートフォンやタブレットを使って身分証の撮影・読取をするだけで、本人確認データの自動生成が可能。

営業・管理部門間のタイムラグや手間も解消され、効率的な本人確認プロセスが実現します。さらに、前述の犯罪収益移転防止法に準拠した本人確認記録が自動生成されるため、コンプライアンスも確保されます。

スピーディーかつ簡単な反社チェック対応

レリーズ本人確認は、犯収法に完全対応し、不動産売買取引に特化したKYCサービスです。

実装された反社チェック機能により、24時間365日いつでも瞬時に簡易判定が可能。自社での確認業務をコストなしで均一化できるため、さらなる業務効率向上が期待できます。

CRM・外部ストレージとの連携機能

レリーズ本人確認は、すでに自社で利用しているCRMや外部ストレージと連携させることによって、業務効率化を最⼤限に高められます。加えて、取得データを⼀元管理することで、個⼈情報をより安全に取り扱うこともできます。

さらに、「レリーズプラットフォーム」の強化も可能。レリーズ本人確認で得たエンドユーザーさまのご本人情報を電子契約に活用することで、不動産売買取引における本人証明の確実性が向上するでしょう。

まとめ

マイナンバーカードの普及やエンドユーザーのニーズの変化を踏まえると、今後は不動産取引でもオンラインでの本人確認の必要性がますます高まって行くと考えられます。

必ずしも「オンライン本人確認 = 非対面での本人確認」というわけではないものの、取引内容次第では、「遠方のエンドユーザーの本人確認を、遠隔にいながら完結させる」というニーズも発生するでしょう。

レリーズ本人確認は、不動産売買に特化したKYCサービスです。デジタルを介した効率的な本人確認により「自社での生産性の向上」「顧客満足度のアップ」を両立できます。

資料請求は無料ですので「本人確認業務をもっと効率化したい」とお考えの方は、ぜひお役立てください。

「レリーズ本人確認の資料請求(無料)」はこちら

.jpg&w=3840&q=75)

不動産営業における物件提案のコツとは?成約率アップのポイントを解説

.png&w=3840&q=75)

電子帳簿保存法とは?2024年1月からの電子保存義務化に対応するための必要知識

不動産業界におけるAI活用事例!AI導入のメリット・デメリットも解説

不動産業界でもデータ活用はするべき?DX推進につながるサービスや活用事例も紹介

.jpg&w=3840&q=75)

2030年問題とは?不動産業界が直面する課題への対応策を解説

不動産売買取引で顧客満足度をアップさせる手法とは?

不動産テック「クラウドファンディング」とは?不動産会社の活用方法についての論考

生成AI(ジェネレーティブAI)とは?不動産会社で活用するメリットをわかりやすく解説

インボイス制度が不動産業界に与える影響とは?施行後の業務をスムーズ化させる方法も紹介

- 電子契約をまずは安く使い始めて最大限の成果を求めたい方

- セキュリティを守りながら使いやすい製品を探している方

低価格はもちろん様々な現場ニーズに合わせたカスタマイズ機能も提供可能です。

まずは詳細はお問い合わせください。